Die Marktreputationsthese

Research

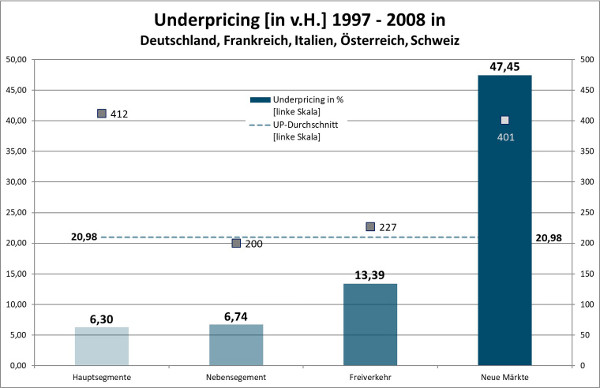

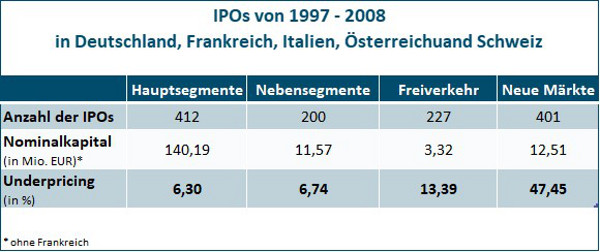

Meine Recherchen basieren derzeit auf der Analyse des deutschen, österreichischen, schweizerischen, italienischen und französischen Kapitalmarktes mit rd. 800 Initial Public Offerings von 1996/1997 bis 2003 sowie rd. 400 IPOs von 2004-2008 - insgesamt also rd. 1.200 IPOs von 1996 - 2008.

Eine Erweiterung der empirischen Analyse mit rd. 200 Daten von us-amerikanischen IPOs folgt in Kürze.

Underpricing, so die zentrale These meiner empirischen Forschung, ist darauf zurückzuführen, dass es an geeigneten (vertikalen) Marktsegmenten mangelt, die dass spezifische Risiko eines Börsenkandidaten hinreichend genau abbilden.

Hingegen verfügt jedes vertikale Marktsegment aufgrund der jeweiligen Zulassungs- und Publizitätsanforderungen, der Zulassungsfolgepflichten, seiner Vermarktung durch den Börsenbetreiber, die Präsenz in den Medien sowie der jeweiligen historischen und rechtlichen Einordnung in den nationalen/internationalen Kapitalmarkt über eine bestimmte Reputation. Diese Reputation der Marktsegmente korreliert derart mit dem Underpricing, dass das Underpricing umso höher ist, je niedriger die Reputation des Marktsegmentes. Bei einem Initial Public Offering könnte nun der Emissionserlös für den Emittenten dadurch maximiert werden, in dem für den Börsengang das Marktsegment mit der höchsten Reputation gewählt würde. Sofern ein Emittent jedoch die Erwartungen, die an ihn aufgrund der hohen Reputation des Marktsegments, in dem er gelistet ist, nicht erfüllen kann (oder will), läuft der Emittent Gefahr, als solcher enttarnt zu werden, was zu Kursverlusten führen kann, die den maximalen Emissionserlös überkompensieren.

Rationaler kann daher die Entscheidung sein, ein Marktsegment mit einer niedrigeren Reputation für den Börsengang zu wählen und bewusst einen Preisabschlag auf den Fair-Value in Kauf zu nehmen, da z.B. die Erwartungen der Investoren, die mit diesem Marktsegment verbunden sind, übererfüllt werden können, wodurch sich die Attraktivität der Aktien erhöhen kann.Das IPO-Underpricing ist demnach eine notwendige Konsequenz der jeweiligen Reputation der Marktsegmente. Dieses gilt insbesondere deshalb, weil es keine Marktsegmente für unterschiedliche Unternehmensrisiken gibt. Vielmehr erfolgt die Reputationsbildung anhand von qualitativen Faktoren, die keinerlei Aussage über das spezifische Risiko eines Börsendebütanten zulassen.

Underpricing kann aus Investorensicht somit interpretiert werden als eine Risikoprämie für die geringere Marktliquidität und die höheren Informationsbeschaffungskosten aufgrund der Verankerung des Emittenten mit den (privat-)rechtlichen Ausgestaltungsparameter der jeweiligen Handelssegmente.

Eine Reduzierung bzw. Eliminierung des IPO-Underpricing ist daher erst möglich, wenn es ausreichend viele Marktsegmente für unterschiedlich risikobehaftete Unternehmen gibt. Denn, um ein Beispiel für den deutschen Markt zu geben, ein Unternehmen, welches im Segment des Freiverkehrs notiert ist, ist nicht alleine deshalb schlechter oder risikobehafteter als ein Unternehmen welches zu den im DAX 30 notierten Titeln des Amtlichen Handels gehört. Hauptthema meiner aktuellen Forschung ist der Zusammenhang zwischen einer vertikalen Marktsegmentierung und dem IPO-Underpricing. Auf Basis empirischer Analyse der europäischen Aktienmärkte analysiere ich insbesondere den Einfluss der Reputation der jeweiligen Marktsegmente.

Die argumentative Herleitung und weitere Einzelheiten zu meiner Marktreputationsthese findet sich detailliert in meinem Buch:

IPO-Underpricing im Kontext einer vertikalen Marktsegmentierung, Duncker & Humblot, Berlin 2005

Underpricing in der Post-New Economy-Bubble

Seit den Jahren 2003-2005 gehören die Neuen Märkte, die seinerzeit insbesondere für die New Economy standen, der Geschichte an. Dieses ist auf vielfältige Gründe zurückzuführen und soll an dieser Stelle nicht weiter thematisiert werden.Fakt jedoch ist, dass das viele Unternehmen mit ihrem Geschäftsmodell nicht zukunftsfähig waren; Betrugsfälle und Insolvenzen kamen hinzu, so dass es zu deutlichen Kursverlusten in den Neuen Märkten kam. Die Reputation dieser Marktsegmente hatte derart gelitten, dass die Börsenbetreiber diese Marktsegmente nach und nach auflösten - die wenigen noch verbliebenen Unternehmen gingen über in andere Marktsegmente.

Insofern erscheint es sinnvoll, auch in der Analyse des IPO-Underpricing die Zeit der Neuen Märkte auszublenden

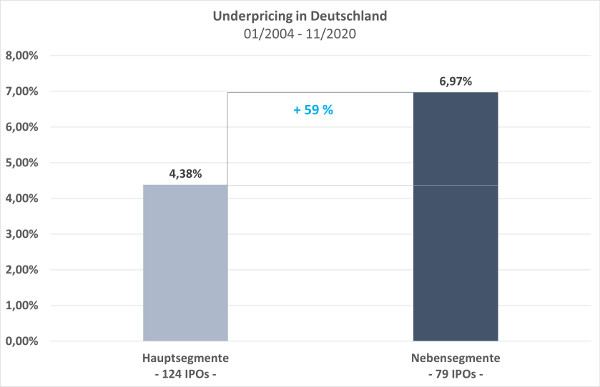

Doch auch in der Zeit nach Terminierung der Neuen Märkte besteht weiterhin ein signifikantes marktspezifisches Underpricing. Die nachfolgende Analyse bezieht sich ausschließlich auf die aktuelle Primärmarktstatistik der Deutschen Börsen AG für die Zeit von 2004 bis Ende 2020, da der Neue Markt am 05. Juni 2003 geschlossen wurde. Seitdem gibt es "nur noch" eine vertikale Dreiteilung: Prime Standard, General Standard und die Freiverkehrsmärkte wie Entry Standard, Scale und Quotation Board.

Insgesamt erfolgten von 2004-2020 211 Aktienerstemissionen mit einem durchschnittlichen Underpricing in Höhe von 5,30% - das Underpricing ist also unverändert signifikant vorhanden, wenngleich absolut auf einem niedrigeren Niveau, als noch zu der Ära der Neuen Märkte. Alleine diese Tatsache stützt die These, dass die Reputation der Marktsegmente einen signifikanten Einfluss auf die Höhe des Underpricing hat.

Eine detailierte Analyse der vorgenannten IPOs stützt weiterhin die Marktreputationsthese:

Von den 211 Aktienerstemissionen erfolgten lediglich 8 im mittleren Segment des General Standard - und zwar in den Jahren 2004-2007. Es kann daher gemutmaßt werden, dass diese Börsengänge noch im Schatten der Neuen Märkte und einer Neuorientierung der Börsen standen, weshalb diese IPOs in der folgenden Analyse ignoriert werden. Es verbleiben somit 203 IPOs, von denen 124 im Hauptsegment des Prime Standards erfolgten und 79 in den Freiverkehrsmärkten (Entry Standard, Scale Quotation Board). Das Underpricing im Hauptsegment liegt im Durchschnitt bei 4,38% - in den Freiverkehrsmärkten hingegen beträgt es 6,97% und liegt somit um 59% höher, als im Hauptsegment.

Die Marktreputationsthese lebt

Das das IPO-Underpricing in den unteren Marktsegmenten im Durchschnitt um 59% höher ist, als in dem obersten Marktsegment, kann weiterhin davon ausgegangen werden, dass das Marktsegment selbst einen signifikanten Einfluss auf die Höhe des Underpricings hat. Die Marktreputationsthese lebt also - auch ohne die Neuen Märkte!